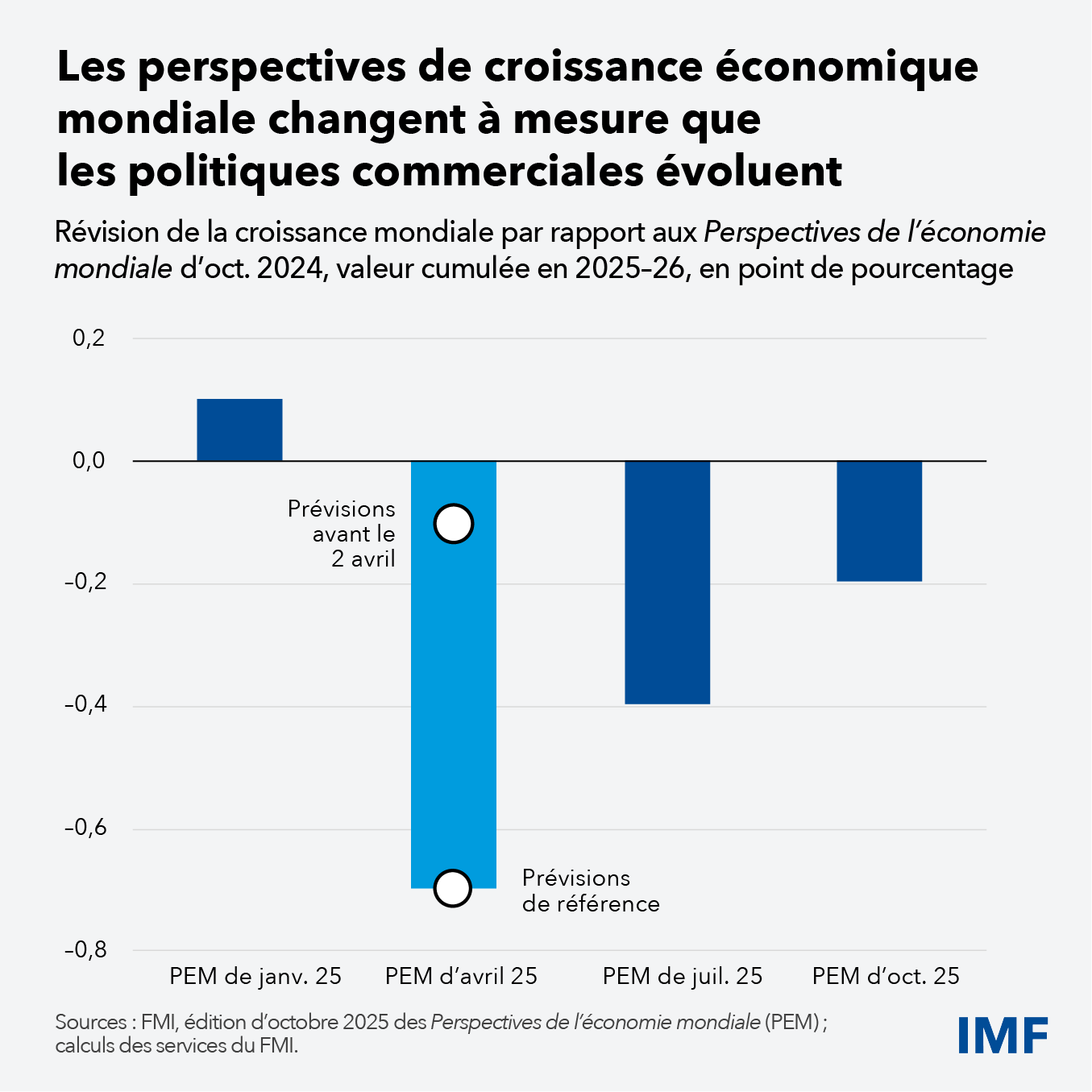

En avril, les États-Unis ont ébranlé les normes commerciales mondiales en annonçant des droits de douane de grande envergure. Compte tenu de la complexité et de l’évolution rapide de la conjoncture, notre rapport d’avril présentait une fourchette estimative de la révision à la baisse de la croissance mondiale qui allait de « modérée » à « notable », selon la gravité effective du choc sur les échanges commerciaux.

Six mois plus tard, où en sommes-nous ? La bonne nouvelle, c’est que la révision à la baisse de la croissance se situe dans la partie modérée de la fourchette. Les raisons à cela sont claires. Les États-Unis ont négocié des accords commerciaux avec différents pays et ont accordé de multiples exemptions. La plupart des pays se sont abstenus de riposter, maintenant au contraire le système commercial largement ouvert. En outre, le secteur privé a fait montre d’agilité, en anticipant ses importations et en réorientant rapidement les chaînes d’approvisionnement.

En conséquence, le relèvement des droits de douane et son impact s’avèrent, jusqu’ici, plus faibles qu’attendu. Nous tablons désormais sur une croissance mondiale de 3,2 % en 2025 et de 3,1 % l’année prochaine, soit une révision à la baisse cumulée de 0,2 % par rapport à nos projections d’il y a un an.

Faut-il pour autant en déduire que le choc provoqué par le relèvement brutal des droits de douane a été sans effet sur la croissance mondiale ? Il serait à la fois prématuré et faux de tirer une telle conclusion.

Prématuré, car le taux effectif officiel des droits de douane américains demeure élevé et que les tensions commerciales continuent de s’accentuer alors que rien ne garantit jusqu’à présent que les accords commerciaux soient durables. Si l’on en croit les expériences passées, le tableau complet de la situation pourrait mettre longtemps à se dessiner. Jusqu’ici, l’incidence des droits de douane semble peser directement sur les importateurs américains, sachant que les prix à l’importation (hors droits de douane) restent globalement inchangés et que les prix au détail n’ont que peu augmenté. Il est cependant possible que ces importateurs répercutent leurs coûts sur les consommateurs américains, comme certains commencent à le faire, et que la réorientation des échanges se pérennise, ce qui conduirait à des pertes d’efficacité à l’échelle mondiale.

Faux, car outre la politique commerciale, d’autres forces économiques sont aussi à l’œuvre. Aux États-Unis, le durcissement des politiques migratoires réduit l’apport de main-d’œuvre par les travailleurs nés à l’étranger, ce qui constitue un autre choc négatif sur l’offre en sus des droits de douane. Cependant, ce phénomène a été compensé jusqu’ici par un ralentissement de la demande de main-d’œuvre, ce qui a maintenu l’emploi à un niveau stable. Les conditions financières demeurent accommodantes, le dollar a perdu de sa vigueur au premier semestre de 2025 et les investissements liés à l’intelligence artificielle (IA) sont en plein essor. Ces forces du côté de la demande soutiennent l’activité tout en accentuant la pression sur les prix, exercée par les chocs négatifs sur l’offre.

Dans les pays fortement touchés par les droits de douane, d’autres facteurs contribuent à amortir le choc. La Chine résiste bien à l’augmentation des droits de douane grâce à une baisse du taux de change réel, une réorientation de ses exportations vers l’Asie et l’Europe, et des mesures de soutien budgétaire. Dans la zone euro, l’expansion budgétaire de l’Allemagne stimule la croissance. Les pays émergents et les pays en développement ont bénéficié de conditions financières plus souples, en raison notamment de la dépréciation du dollar, et ils continuent de faire preuve d’une forte résilience, grâce en partie aux gains obtenus au prix de durs efforts d’amélioration des cadres d’action.

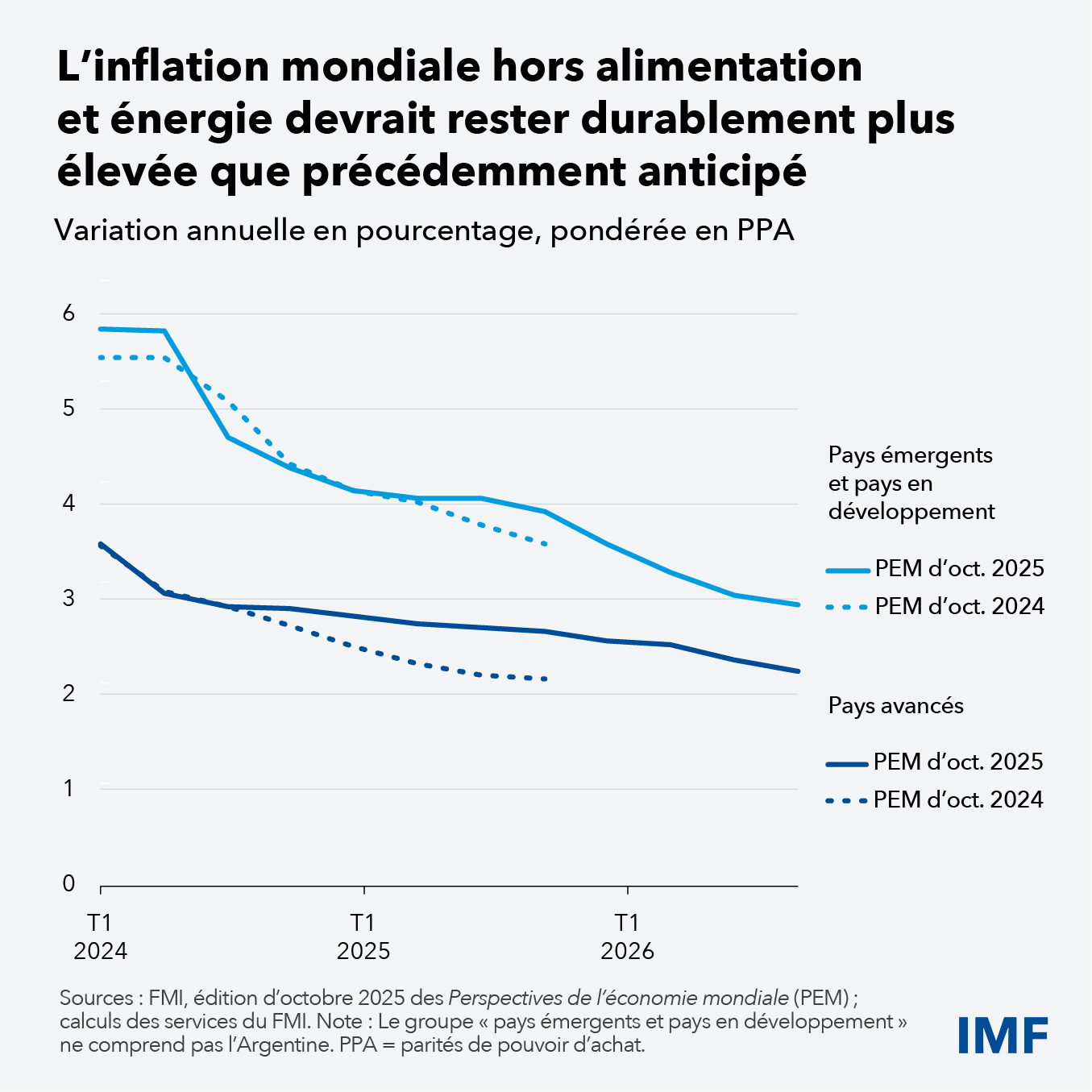

Cependant, malgré de nombreux facteurs compensatoires, le choc des droits de douane détériore des perspectives de croissance déjà moroses. D’après nos prévisions, la croissance mondiale ralentira au deuxième semestre de l’année et il faudra attendre 2026 pour la voir se redresser en partie. Quant à l’inflation, elle devrait être durablement plus élevée qu’anticipé dans nos projections d’octobre dernier. Même aux États-Unis, la croissance s’avère plus faible et l’inflation, plus forte que nous le projetions l’an dernier, ce qui met clairement en évidence un choc négatif sur l’offre.

Dans l’ensemble, malgré un premier semestre aux résultats constants, les perspectives restent fragiles et les risques demeurent orientés à la baisse. Le principal risque tient à une augmentation des droits de douane sous l’effet de tensions nouvelles ou persistantes, laquelle, couplée à des perturbations de la chaîne d’approvisionnement, pourrait faire baisser la production mondiale de 0,3 % l’année prochaine. En outre, quatre risques baissiers en germe sont particulièrement préoccupants :

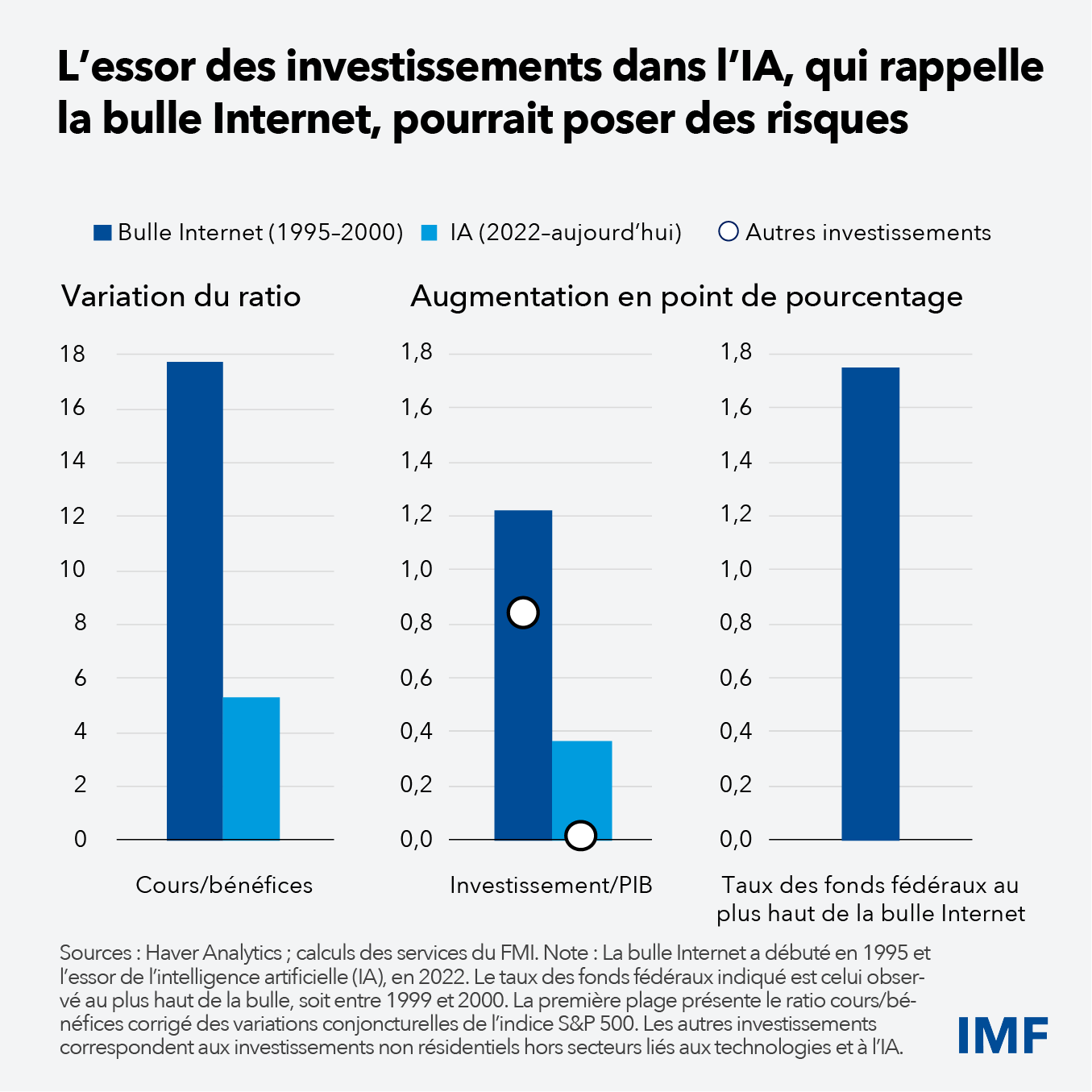

1. L’essor de l’IA, porteur de progrès ou de danger ?

L’envolée actuelle de l’investissement dans l’IA rappelle la bulle Internet de la fin des années 90. L’optimisme renforce l’investissement dans les technologies, fait augmenter les valorisations et dope la consommation grâce aux gains en capital. Cela pourrait tirer le taux d’intérêt d’équilibre vers le haut. Un resserrement de la politique monétaire pourrait s’imposer comme à la fin des années 90, si l’exubérance devait se poursuivre.

Cependant, toute médaille a son revers. Les marchés pourraient connaître une forte correction des prix, si l’IA ne satisfait pas les grandes attentes sur le plan des bénéfices. Un tel scénario entamerait les patrimoines et freinerait la consommation, et ses effets négatifs pourraient se répercuter dans l’ensemble du système financier.

2. Les difficultés structurelles de la Chine

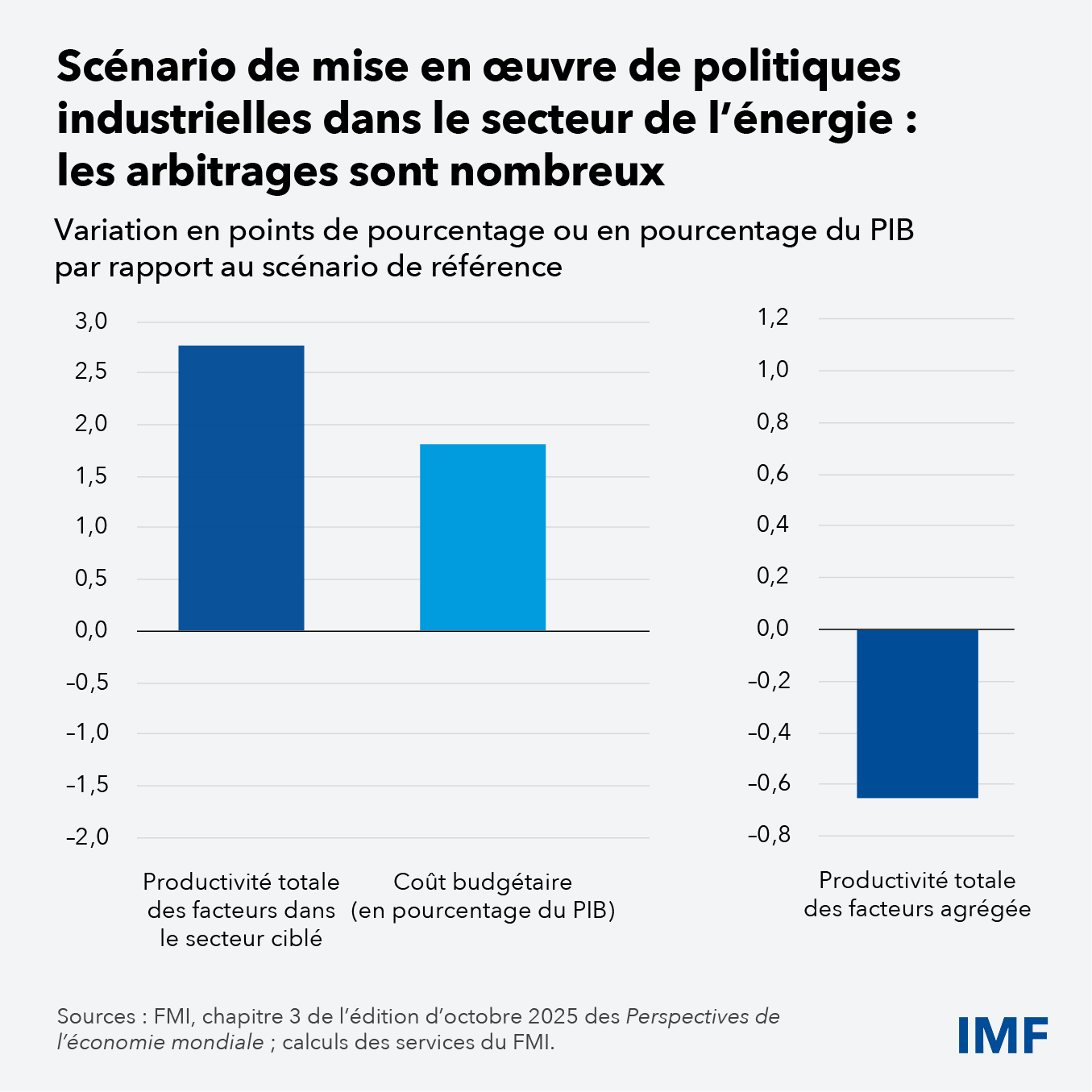

Les perspectives demeurent préoccupantes en Chine, où le secteur immobilier est toujours fragile quatre ans après l’explosion de la bulle immobilière. Les risques d’instabilité sont élevés et augmentent encore, alors que les investissements immobiliers continuent de diminuer, que la demande globale de crédit reste faible et que l’économie menace de basculer dans le piège de la déflation par la dette. En outre, les exportations manufacturières ont stimulé la croissance, mais l’on voit difficilement comment cette impulsion pourrait se maintenir.

Même la réorientation de l’investissement vers de nouveaux secteurs stratégiques, comme les véhicules électriques et les panneaux solaires, opérée à l’aide de subventions à grande échelle, pourrait avoir contribué à la mauvaise affectation des ressources dans l’économie et à l’atonie des gains de productivité globale, quoiqu’elle ait accru la productivité dans ces secteurs. Dans différents pays, la politique industrielle peut permettre de dynamiser la production dans des secteurs ciblés, mais elle devrait être maniée avec précaution, sachant qu’elle s’accompagne souvent de coûts budgétaires, de coûts cachés et de risques d’effets secondaires importants.

3. Intensification des pressions budgétaires

De nombreux pays, y compris parmi les grands pays avancés, se trouvent aux prises avec des pressions budgétaires croissantes et n’ont que peu étoffé leurs marges de manœuvre budgétaires. Faute d’action immédiate, le ralentissement de la croissance, la hausse des taux d’intérêt réels, le niveau élevé de la dette et les nouveaux besoins de dépenses — dans les domaines de la défense, de la sécurité économique et du climat — resserreront l’étau budgétaire. Les pays à faible revenu sont particulièrement vulnérables, malgré leurs efforts en vue d’améliorer leur solde primaire, étant donné qu’ils font face à la perspective d’une forte diminution des flux d’aide publique. Beaucoup de pays pauvres portent encore les séquelles des chocs survenus ces cinq dernières années. Le manque de possibilités pourrait attiser les tensions sociales, surtout chez les jeunes sans emploi.

4. Une crédibilité institutionnelle menacée

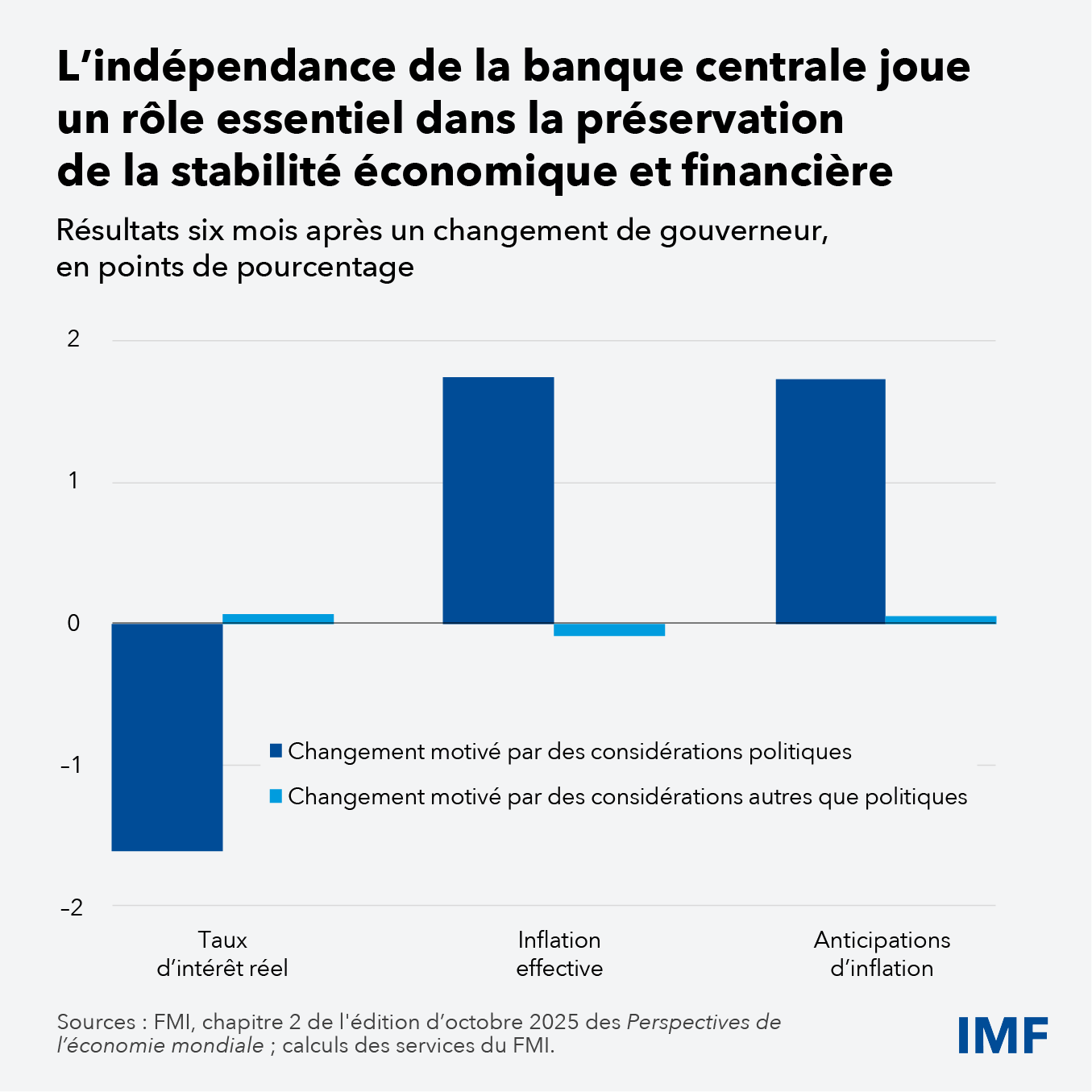

Alors que les contraintes budgétaires deviennent de plus en plus pesantes, de nombreuses institutions subissent des pressions politiques croissantes. Dans le cas des banques centrales, les pressions en faveur d’un assouplissement de la politique monétaire, que ce soit pour soutenir l’économie au détriment de la stabilité des prix, ou pour réduire les coûts du service de la dette, se révèlent toujours contre-productives. Il arrive qu’un tel assouplissement fasse baisser les taux d’intérêt réels à court terme, mais l’inflation et les anticipations d’inflation finissent toujours par augmenter plus qu’il ne serait souhaitable. La confiance dans les banques centrales contribue à ancrer les anticipations d’inflation, en particulier en cas de choc, comme lors de la récente crise du coût de la vie. Lorsque l’indépendance s’érode, c’est la crédibilité durement gagnée durant des décennies qui disparaît, mettant en péril la stabilité macroéconomique et financière.

Des politiques avisées peuvent s’avérer bénéfiques

Même si les risques de révision à la baisse prédominent, les perspectives pourraient être rapidement éclaircies par plusieurs facteurs d’évolution importants. Tout d’abord, une dissipation et une réduction de l’incertitude entourant l’action publique donneraient une puissante impulsion à l’économie mondiale. Ainsi, des accords commerciaux bilatéraux et multilatéraux plus clairs et plus stables pourraient rehausser la production mondiale de 0,4 % à très court terme. Un retour au faible niveau de droits de douane observé avant janvier 2025 à la suite de ces accords engendrerait une augmentation supplémentaire de la production d’environ 0,3 %. Deuxièmement, l’IA, au-delà de ses effets sur les investissements, pourrait renforcer la productivité totale des facteurs. Selon des hypothèses raisonnables, les effets combinés d’une moindre incertitude, d’une baisse des droits de douane et de l’IA pourraient accroître la production mondiale d’environ 1 % à court terme.

Ces estimations montrent à quel point la mise en œuvre de politiques qui contribuent à rétablir la confiance et la prévisibilité peuvent améliorer les perspectives de croissance. Sur le front de la politique commerciale, l’objectif devrait être de réduire l’incertitude et de fixer des règles claires et transparentes qui tiennent compte de la nature évolutive des relations commerciales, en cherchant à intensifier ces dernières lorsque cela est possible. Le fait que la plupart des pays se soient gardés jusqu’à présent de riposter et aient cherché à établir de meilleurs accords commerciaux offre une lueur d’espoir.

Ceci doit s’accompagner d’une amélioration des politiques intérieures, laquelle contribuera aussi dans une large mesure à réduire les déséquilibres mondiaux. Le cas échéant, la politique budgétaire devrait viser à atténuer les facteurs de vulnérabilité. Une approche progressive et crédible est de mise, mais les pays ne doivent pas tarder davantage. Le renforcement de l’efficacité des dépenses publiques est un moyen important d’encourager l’investissement privé. La politique monétaire doit rester indépendante, transparente et adaptée aux circonstances, avec pour objectif principal de maintenir la stabilité des prix.

Au-delà de la stabilité à court terme, nous devons investir davantage dans l’avenir. Les pouvoirs publics doivent donner plus de moyens d’action aux chefs d’entreprises du secteur privé afin qu’ils puissent innover, et prospérer. La productivité alimente une croissance durable, et les progrès de l’IA, encadrés par les bons garde-fous, peuvent contribuer à rehausser les perspectives à moyen terme. Bien qu’il puisse être tentant de mettre en œuvre des politiques industrielles sectorielles, les politiques visant à soutenir l’éducation, la recherche publique, les infrastructures, la gouvernance, la stabilité financière et l’application de réglementations avisées conciliant innovation et maîtrise des risques s’avèrent plus efficaces et moins coûteuses.

Un système multilatéral pragmatique et évolutif propice à la coopération peut nous aider à relever ces défis.

— Ce billet est basé sur le chapitre 1 des Perspectives de l’économie mondiale d’octobre 2025, « Dans une économie mondiale en constante évolution, les perspectives restent sombres ».